יותר בריאות בפחות עלות!

ביטוח בריאות קולקטיב

לקבל את אותם כיסוים בפוליסה,

ולשלם משמעותית פחות מכולם, גם אם תהיה רפורמה בבריאות!

קולקטיב - ביטוח כ 50% יותר זול מביטוח בריאות רגיל. שנותן לך את כל הכיסויים שקופות החולים לא מכסות, ולא נותנות בתאונות ומחלות (ל"ע) ואין אותם בסל תרופות.

המצב היום - שוק של ביטוחים!

במשך עשורים חברות וסוכניות הביטוחים נהנו מחופש מוחלט במכירת חבילות ביטוחים. הן הוסיפו וגרעו כיסויים בהתאם לרווחיות שלהם. כך נוצר מגוון עצום של חבילות ביטוחים, חבילות מצומצמות ולא מספקות ואולי מפתות במחירי הפרמיה, לצד חבילות נרחבות ולא מותאמות שלעיתים קרובות יצרו כפל ביטוחים ותשלומים מיותרים ללקוחות.

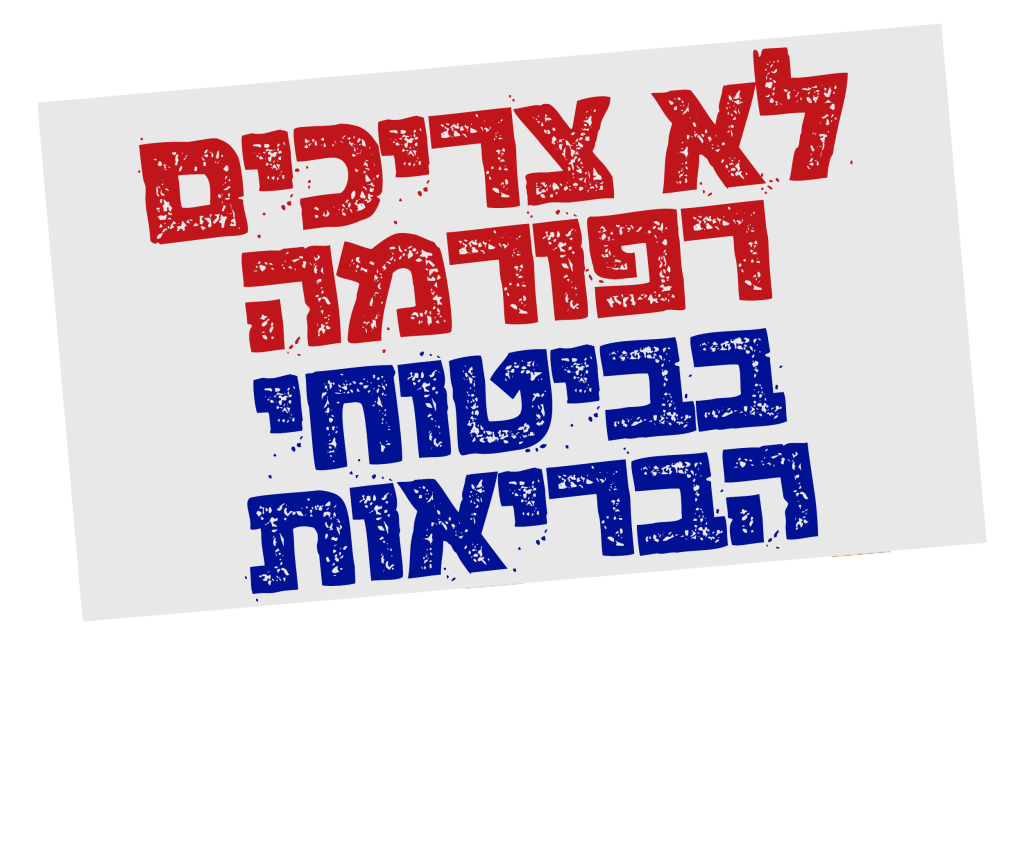

הרפורמה - לעשות סדר בשוק

בצעד מתבקש הוכרזה רפורמה בעולם ביטוחי הבריאות. מטרתה, להכניס סטנדרטים לחבילות הביטוח, בהיקף הכיסויים ובגודל הפיצויים תוך מתן מרווח גמישות מוגדר לחברות הביטוח.

כמובן שמרבית הגופים התנגדו לרפורמה. חברות הביטוח הפעילו לחצים ועירבו כל גורם אפשרי כדי למסמס את המהלך. הרפורמה נדחתה שוב ושוב.

ואכן גם לשעת כתיבת השורות המועד לביצוע הרפורמה שנקבע לראשון למאי נדחה לעת מאוחרת.

יש תשובה מנצחת - כבר היום

במקביל למאמצים למסמס את הרפורמה המתבקשת פתחו גופי הביטוח והסוכניות בקמפיינים מניפולטיבים הקוראים לעשות ביטוח טרום החלת הרפורמה שלטענתם תשבית את השוק לתקופה ארוכה.

אך למעשה יש כבר כיום פתרון.

קולקטיב הבריאות - הוא חבילת כיסויים מוגדרת המוצעת בהנחה למגזר מסוים כמו עובדי חברת החשמל, עובדי מדינה, בנקאיים ומגזרים נוספים. את הקולקטיב יצרו סוכניות ביטוח גדולות. כשהן מנצלות את כוחו הצרכני של המגזר להשגת הטבות בחבילת ביטוח בריאות, ומביסות כל חבילת ביטוח פרטי במחיר.

החדשות הטובות הן שהקולקטיב מאושר על ידי משרד האוצר ואינו תלוי בקידום הרפורמה.

ביטוח בריאות קולקטיב - לתנאים טובים יותר

שירות אנשוי ומקצועי

תשלום תביעות מהיר

פריימה מוזלת עם כיסויים נרחבים

לבדיקה פשוטה אם גם אתה זכאי,

מלא את הפרטים ונחזור אליך בהקדם

לבדיקה פשוטה אם גם אתה זכאי, מלא את הפרטים ונחזור אליך בהקדם